DEFINISI

Dengan nama PBBKB dipungut pajak atas BBKB yang disediakan atau dianggap digunakan untuk Kendaraan Bermotor termasuk bahan bakar yang digunakan untuk kendaraan di air sesuai dengan Peraturan Daerah Provinsi Maluku No.1 Tahun 2016.

OBJEK PAJAK

PBBKB adalah BBKB yang disediakan atau dianggap digunakan untuk kendaraan bermotor, termasuk bahan bakar yang digunakan untuk kendaraan di air.

BBKB sebagaimana dimaksud adalah bensin, solar dan gas.

SUBJEK PAJAK

Subjek PBBKB adalah konsumen BBKB.

Wajib PBBKB adalah orang pribadi atau Badan atau Instansi Pemerintah yang menggunakan BBKB.

Pemungutan PBBKB dilakukan oleh penyedia BBKB.

Penyedia BBKB sebagaimana dimaksud pada ayat (3) adalah produsen dan/atau importer BBKB, baik untuk dijual maupun untuk digunakan sendiri.

TARIF PAJAK

Dasar pengenaan PBBKB adalah nilai jual BBKB.

Nilai jual BBKB sebagaimana dimaksud pada ayat (1) adalah harga jual BBKB sebelum dikenakan pajak pertambahan nilai.

Tarif PBBKB umum dan kendaraan bukan umum ditetapkan

sebesar 5% (lima persen).

MASA PAJAK

Masa PBBKB adalah jangka waktu yang lamanya sama dengan 1(satu) bulan kalender terhitung mulai saat pembayaran atas pembelian bahan bakar kendaraan bermotor kepada penyedia bahan bakar kendaraan bermotor.

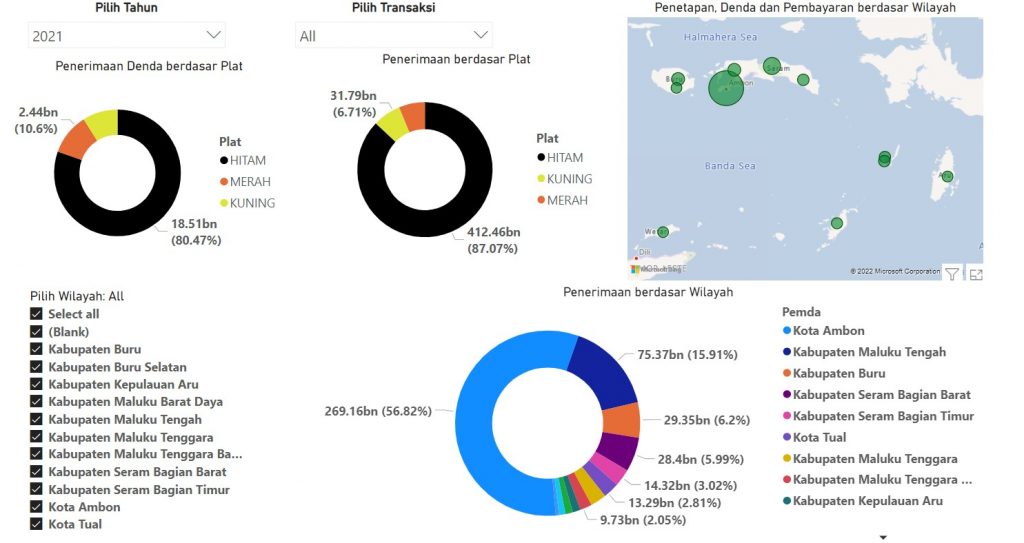

DENDA PAJAK

Apabila kewajiban membayar pajak yang terutang dalam SKPDKB dan SKPDKBT tidak dibayar dalam jangka waktu yang telah ditentukan, ditagih dengan penerbitan STPD ditambah dengan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan untuk paling lama 15 (lima belas) bulan sejak saat terutangnya pajak